CIBIL Score:Credit Score ಅಂದ್ರೆ ಏನು?

Credit Score ಅಂದ್ರೆ ಬ್ಯಾಂಕ್ಗಳಿಗೆ ನೀನು ಎಷ್ಟು reliable borrower ಅನ್ನೋದರ measure. Indiaದಲ್ಲಿ 300ರಿಂದ 900ವರೆಗೂ scale ಇರುತ್ತದೆ.

750+ ಇದ್ದರೆ strong profile ಅಂತ ಪರಿಗಣಿಸ್ತಾರೆ.

Example 1:

780 score → Loan easily approve

Example 2:

620 score → Reject ಅಥವಾ high interest

Score ಅನ್ನು ಯಾವ factors decide ಮಾಡುತ್ತವೆ?

1. Payment History (35% weight)

EMI, credit card bill timely pay ಮಾಡ್ತಿಯಾ ಇಲ್ಲವಾ ಅನ್ನೋದು biggest factor.

Example 1:

EMI dateಗೆ pay → score increase

Example 2:

Late payment → score drop (heavy)

2. Credit Utilization (30%)

Credit limitನಷ್ಟು percent use ಮಾಡ್ತೀಯಾ ಅನ್ನೋದು.

Example 1:

₹1 ಲಕ್ಷ limitನಲ್ಲಿ ₹20k use → good (20%)

Example 2:

₹1 ಲಕ್ಷ limitನಲ್ಲಿ ₹90k use → bad (90%)

3. Credit History Length

ಹಳೆಯ accounts ಇದ್ದರೆ trust build ಆಗುತ್ತದೆ.

Example 1:

5 years old card → positive

Example 2:

New account → neutral impact

4. Credit Mix

Secured + unsecured loan mix ಇರೋದು better.

Example 1:

Home loan + credit card → good mix

Example 2:

Only personal loan → risky profile

5. Hard Inquiries

Repeated loan apply ಮಾಡಿದ್ರೆ negative.

Example 1:

1–2 enquiries → ok

Example 2:

10 enquiries → score drop

Score ಹೆಚ್ಚಿಸೋ practical methods

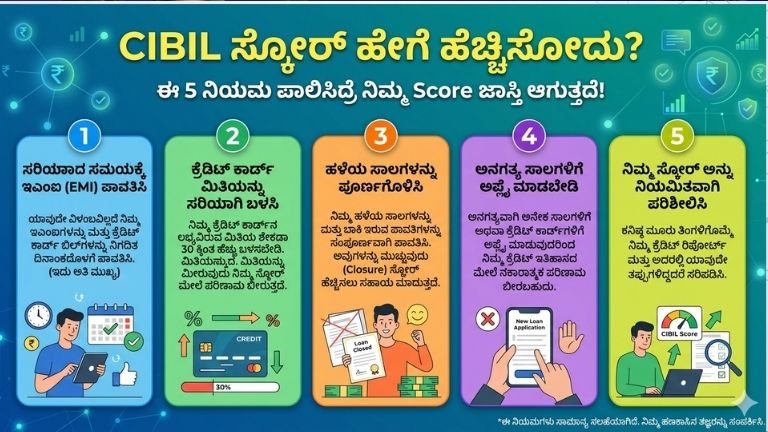

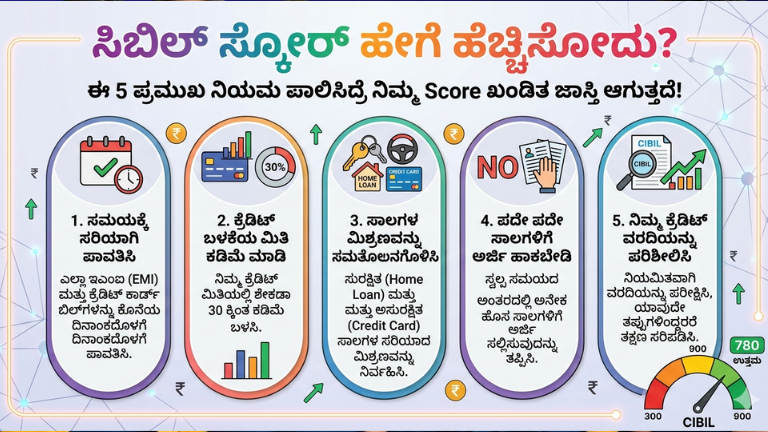

1. Always pay on time (non-negotiable)

Auto-debit set ಮಾಡ್ಕೋ.

Example 1:

Auto payment → no late fees

Example 2:

Manual forget → penalty + score down

2. Credit utilization 30% ಒಳಗೆ ಇಟ್ಟುಕೋ

Limit increase ಕೇಳಿ usage ಕಡಿಮೆ ಮಾಡು.

Example 1:

₹50k spend / ₹2L limit → safe

Example 2:

₹50k spend / ₹60k limit → risky

3. Old accounts close ಮಾಡ್ಬೇಡ

Length reduce ಆಗುತ್ತೆ.

Example 1:

5 year card continue → score boost

Example 2:

Close old card → history cut

4. Multiple loans avoid ಮಾಡು

Short timeಲ್ಲಿ ತುಂಬಾ loan ತೆಗೆದುಕೊಳ್ಳ್ಬೇಡ.

Example 1:

1 loan manage → safe

Example 2:

3 loans simultaneously → risky

5. Credit report regularly check ಮಾಡು

Errors correct ಮಾಡಿಸಿಕೊಳ್ಳು.

Example 1:

Wrong entry remove → score increase

Example 2:

Ignore mistake → unnecessary low score

Biggest mistakes (ಜನರು ಮಾಡೋದು)

Minimum due pay ಮಾಡೋದು

Full amount pay ಮಾಡ್ಬೇಕು.

Example 1:

Full payment → no interest

Example 2:

Minimum due → heavy interest

Friendಗೆ card use ಕೊಡೋದು

ಅವನು default ಮಾಡಿದ್ರೆ ನೀನೇ suffer.

Example 1:

Self use → safe

Example 2:

Friend misuse → score down

Too many credit cards

Manage ಆಗದಿದ್ದರೆ danger.

Example 1:

1–2 cards → control

Example 2:

5 cards → confusion + missed payments

Fast improvement strategy (3–6 months)

ಎಲ್ಲಾ EMI clear ಮಾಡು

Utilization 20–30%ಗೆ ತಗ್ಗಿಸು

No new loan apply ಮಾಡ್ಬೇಡ

Auto payment enable ಮಾಡು

Example 1:

3 months discipline → +50 score

Example 2:

6 months consistency → +100 score

Final Reality

Credit score overnight change ಆಗೋದಿಲ್ಲ

Consistency = growth

Discipline ಇಲ್ಲ ಅಂದ್ರೆ score drop guaranteed

Example 1:

6 months proper payment → score up

Example 2:

1 missed EMI → instant damage

ಮೊದಲು ಒಂದು ಸತ್ಯ: credit score build ಮಾಡೋದು slow process, destroy ಮಾಡೋದು 1 mistake ಸಾಕು. ಅದಕ್ಕೆ consistency ಮುಖ್ಯ.

“No Credit History” ಕೂಡ ಸಮಸ್ಯೆ

ಹಲವರು “loan ಇಲ್ಲ, card ಇಲ್ಲ” ಅಂದ್ರೆ safe ಅಂತ ಅನ್ಕೊಳ್ತಾರೆ. ಇದು ತಪ್ಪು. ಬ್ಯಾಂಕ್ಗೆ ನಿನ್ನ ಬಗ್ಗೆ data ಇರೋದಿಲ್ಲ ಅಂದ್ರೆ risk ಅನ್ನೋದು.

Example 1:

No credit history → loan reject

Example 2:

Small credit card usage → score build

Solution:

Small limit credit card ತೆಗೆದುಕೊಂಡು smart use ಮಾಡು.

EMI bounce ಆದ್ರೆ damage heavy

Auto debit ಇದ್ದರೂ accountನಲ್ಲಿ balance ಇಲ್ಲ ಅಂದ್ರೆ EMI bounce ಆಗುತ್ತೆ. ಇದು scoreಗೆ worst signal.

Example 1:

EMI success → positive record

Example 2:

EMI bounce → penalty + score drop

Personal Loan ಹೆಚ್ಚು use ಮಾಡ್ಬೇಡ

Unsecured loan (personal loan) risky ಅನ್ನೋದು banksಗೆ signal.

Example 1:

Home loan (secured) → stable

Example 2:

Repeated personal loans → negative

Credit Limit increase smart move

Limit increase ಅಂದ್ರೆ spend ಜಾಸ್ತಿ ಮಾಡ್ಬೇಕು ಅಂದ್ರಲ್ಲ—utilization ಕಡಿಮೆ ಆಗುತ್ತೆ.

Example 1:

Limit ₹50k → spend ₹20k (40%)

Example 2:

Limit ₹1L → same spend ₹20k (20%) → better score

Joint loan / guarantor risk

ಇದು ತುಂಬಾ ಜನ ignore ಮಾಡ್ತಾರೆ.

Example 1:

Friend loanಗೆ guarantor → safe if he pays

Example 2:

Friend default → ನಿನ್ನ score down

30-60-90 Day Action Plan

Day 1–30:

ಎಲ್ಲಾ pending dues clear ಮಾಡು

Auto payment enable ಮಾಡು

Day 30–60:

Usage 30% ಒಳಗೆ ತಗ್ಗಿಸು

No new loan apply

Day 60–90:

Credit report check ಮಾಡಿ errors fix ಮಾಡು

Example 1:

3 months discipline → noticeable improvement

Example 2:

Ignore plan → same low score

Final Straight Warning

“Quick fix” ಅಂತ ಹೇಳೋದು scam

Paid agents avoid ಮಾಡು

Patience ಇಲ್ಲ ಅಂದ್ರೆ result ಇಲ್ಲ

Example 1:

Consistent behavior → long-term strong score

Example 2:

Shortcuts try → loss + fraud risk

Bottom Line

Score increase formula simple: Pay on time + low usage + no unnecessary loans

ಇದನ್ನ follow ಮಾಡಿದ್ರೆ naturally score ಬೆಳೆಯುತ್ತೆ.